«Билайн» потерял третье место на телекоммуникационном рынке по числу абонентов, рассказали «Известиям» источники в отрасли. По итогам III квартала 2021 года абонентская база оператора снизилась на рекордные за последние годы 9%, следует из отчетности недостаточно и несвоевременно инвестировал в строительство сетей, что привело к ухудшению качества услуг связи, говорят аналитики. Это обострит конкуренцию между компаниями, не исключена и возможность ценовых войн в отдельных регионах, утверждают эксперты.

Рынок коммуникаций

За тридцать лет с момента зарождения рынок сотовой связи в России успел достичь стадии перенасыщения, и в последние годы сотовые операторы заняты поиском новых источников роста. Пандемия ускорила этот процесс.

Золотая эра сотовой связи закончилась в 2012 году. Тогда операторы большой четверки (МТС, «Мегафон», «Билайн» и Tele2) одновременно зафиксировали падение базы абонентов. Спустя год было упразднено «мобильное рабство», это на какое-то время дало операторам возможность расширять базу за счет переманивания абонентов лучшими предложениями. Затем компании сделали ставку на MVNO (Mobile Virtual Network Operator) — виртуальных операторов сотовой связи, которые должны были «раскачать» стагнирующий сотовый рынок. Так, на базе Tele2 заработали, например, виртуальные операторы «Сбермобайл» (Сбербанк), «ТТК Mobile» (РЖД), «Тинькофф Мобайл» (Тинькофф-банк) и другие. Самую большую абонентскую базу в области MVNO собрал благодаря Yota «Мегафон». На сети МТС заработал виртуальный оператор МГТС. Но и здесь, судя по оценке экспертов, грандиозных успехов не случилось. Пока доля виртуальных операторов, как сообщал ранее “Ъ”, немногим больше 1%, и серьезного влияния они не оказывают.

Тем временем проникновение сотовой связи усиливается. По итогам 2019 года в Петербурге и Ленинградской области, согласно данным консалтингового агентства Advanced Communications & Media, оно выросло до 263%. Погоня за долей в подключениях новой выручки не приносит, как, впрочем, не увеличивают ее и снижение цен на услуги, безлимитные тарифы, пакетные предложения с увеличенным объемом ,— чтобы удерживать свою долю рынка, его игрокам нужно максимально точно прогнозировать тренды покупательского спроса и быстро подстраиваться под новые тенденции. Инициативы операторов направлены на то, чтобы клиент был удовлетворен обслуживанием, получал персональные предложения. При этом базовые потребности клиентов остаются прежними, и операторам необходимо обеспечивать покрытие сети и качество связи, высокий уровень сервиса».

Чтобы соответствовать запросам времени, операторы в последние годы активно осваивают IT, медиа и другие смежные рынки. Практически у всех есть специальные предложения для любителей музыки, цифровое ТВ, ОТТ-сервисы, финансовые сервисы, Big Data, интернет вещей (IoT). «Еще до пандемии мы обновили собственную бизнес-стратегию, которая ориентирована на создание полноценной экосистемы диджитал-продуктов вокруг потребностей клиента,— сообщают в петербургском филиале ПАО «МТС».— Например, у МТС у единственной компании есть все среды передачи ТВ-сигнала: кабельное ТВ, IPTV, спутниковое и OTT. Одной из частей этой системы становится создание и дистрибуция эксклюзивного контента, что позволит укрепить конкурентное преимущество».

В среднем все эти дополнительные услуги (Value Added Services, VAS), благодаря которым сотовые операторы пытаются выйти за пределы традиционного телекома, совокупно составляют, по оценкам AC&M Consulting, до 13% от мобильной сервисной выручки (без учета передачи данных в сетях мобильной связи). «В диджитал-среду переходят и бизнес, и частные клиенты. Как итог — растет потребность в высоких скоростях передачи данных, объемах трафика и качестве связи. Бизнесу жизненно необходимы цифровые инструменты для организации работы в новых условиях. В выигрыше тот, кто придерживается этой стратегии»,— уверен господин Титов.

Впрочем, ощутимые коммерческие успехи VAS — все-таки дело будущего. Пока рынок телекома замедляет рост. Если в 2017-м и 2018-м рост, по оценке аналитического агентства «ТМТ Консалтинг», составил 2,7 и 3,3% соответственно, то в 2021 году — всего 2,1%, а общий объем рынка составил 1,73 трлн рублей. И основную долю доходов отрасли пока формирует сегмент мобильной связи — до 60%.

По оценке Леонида Делицына, аналитика ГК «Финам», по итогам 2020 года выручка МТС вырастет на 2% и составит 502 млрд рублей. «Однако на статус крупнейшего по выручке российского оператора связи может претендовать и «Ростелеком», который и увеличил выручку, и ускорил темпы прироста благодаря поглощению Tele2 («Ростелеком» и Tele2 начали слияние в мае 2021 года, в мае 2020-го сделка была закрыта.— BG

),— поясняет господин Делицын. — Выручка госоператора по МСФО в третьем квартале выросла на 13% по сравнению с аналогичным кварталом предыдущего года, до 135 млрд рублей, а за девять месяцев составила 383,9 млрд рублей. Сама компания ожидает рост выручки по итогам года на 9%». По мнению аналитика, в оптимистическом сценарии выручка «Мегафона» возрастет на 2% по сравнению с прошлым годом, до 340 млрд рублей. Выручка же российского подразделения VEON может снизиться на 4,4%, до 279 млрд рублей.

«Телекоммуникации — крупнейший сектор глобального ИКТ-рынка, на долю которого приходится 37,6% всей выручки хай-тека. Однако Gartner ожидает снижения выручки в секторе в целом по итогам года на 3,3%, до $1,326 трлн. В 2021 году сектор будет восстанавливаться, но компенсирует падение не полностью»,— отмечает господин Делицын.

Ускоренные пандемией

И без того непростую ситуацию в отрасли, несмотря на ожидаемый рост отдельных игроков, обострила пандемия. Потери сотовых операторов в период с марта по май 2021 года агентство Content Review оценило примерно в 30 млрд рублей. Хотя помимо минусов, связанных с потерей роуминговых доходов из-за закрытия границ и 30–50% розничной сети, были и плюсы. «Пандемия вынудила предприятия перевести большую долю сотрудников на удаленку, а режим самоизоляции привел к росту спроса на онлайн-шопинг, развлечения и в целом к всплеску пользования цифровыми сервисами»,— говорят в ПАО «Мегафон». Это повысило интерес к сервисам, которые до этого несколько лет развивали операторы. По данным МТС, анализ индекса цифровой активности на основе Big Data выявил, что популярность онлайн-кинотеатров и стриминговых сервисов у петербуржцев выросла в четыре раза по сравнению с прошлым годом. «Мы видим ускоренную трансформацию медиапотребления и понимаем, насколько актуальным становится выделение медиа в отдельное бизнес-направление»,— говорят в ПАО «МТС».

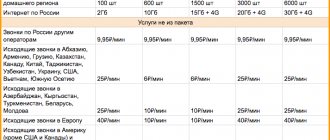

Возможно, как плюс пандемии можно расценивать и перенос на год исполнения «закона Яровой», который обязывает операторов связи и интернет-компании хранить записи телефонных разговоров, SMS и интернет-трафик пользователей шесть месяцев. Точнее — отсрочку нормы о ежегодном увеличении на 15% емкости хранилищ трафика. Ранее операторы сообщали, во сколько им обойдется это хранение: так, с учетом размера бизнеса МТС оценивал свои расходы с 2021 по 2023 год в 60 млрд рублей, «Мегафон» — в 40 млрд, а «Билайн» — в 45 млрд.

Перспективы развития

Большая надежда у операторов на 5G. Это практически мгновенный доступ к облачным сервисам, потоковому видео, многопользовательским облачным играм, покупкам в дополненной и виртуальной реальности, совместной удаленной работе в режиме онлайн и многое другое, говорят эксперты. «Для людей жизнь сосредоточилась в смартфоне: с его помощью общаются, работают, совершают покупки. Тренд на цифровизацию будет только углубляться, а потребности в телеком-сервисах расти. Масштабного возврата к офлайну после окончания пандемии уже не будет. Цифра с нами навсегда»,— говорит господин Титов.

В июле 2021 года первым оператором, получившим лицензию на оказание услуг мобильной связи в новом формате, стал МТС. Однако и сама компания, и другие участники рынка, как писали СМИ, видят в выделенном для 5G диапазоне частот много проблем, которые не позволят пока создать коммерчески успешную сеть. Если проблемы с частотами будут решены, широкого применения 5G аналитики ожидают в России к 2025 году, когда технологией смогут пользоваться более 40 млн человек. До тех пор новый стандарт будет разворачиваться только в корпоративном сегменте, полагают эксперты.

Господин Делицын соглашается, что основным драйвером роста индустрии должно стать распространение стандарта 5G, но пока это, по его словам, относится к будущему. Дело ближайших лет — возможная консолидация рынка. «В текущем году на стоимости акций сильнее всего сказывалась удачная консолидация поглощенных компаний. К примеру, новости об успешной интеграции Sprint, как правило, ведут к повышению цены акций американской T-Mobile (TMUS). За год стоимость акции выросла на 59%, с $80 до $127. А в России за год на 10% подорожали акции «Ростелекома», завершившего поглощение Tele2»,— говорит эксперт.

Анжелика Тихонова

Три десятка лет без провода

Вехи

В следующем году сотовая связь в России отметит свое тридцатилетие. Корреспондент BG Анжелика Тихонова вспоминает основные вехи развития.

1991

— в сентябре в Петербурге создана . Связь осуществлялась по аналоговому стандарту NMT-450 (стандарт 1G). Благодаря компании в России 9 сентября состоялся первый звонок по сотовому телефону, который весил 3 кг, между мэром города Анатолием Собчаком и мэром Сиэтла;

— в декабре в столице России создана сотовая . До 2005 года работа велась в стандарте NMT-450 (и NMT-450i).

1993

— в июне в Петербурге создан «Северо-Западный GSM» (с 2002 года — «Мегафон»);

— в августе создан «Би Лайн GSM», который проработал под этим именем до 2005 года, став «Билайном»;

— в октябре создан МТС.

1994

— в России появился американский стандарт AMPS (стандарт 1G). Как и NMT, AMPS был аналоговой технологией, но предлагал более высокую емкость сетей, что было важно в условиях растущего числа абонентов;

— в июне по постановлению правительства России для пользования мобильными телефонами нужно было получить разрешение Госсвязьнадзора. При его отсутствии штраф составлял от 15 до 70 МРОТ (от 1251 до 5838 рублей того времени);

— появление сетей стандарта GSM (2G), который принес роуминг между операторами и SIM-карты. До этого SIM-карт не существовало, смена оператора связи была возможна только через перепрограммирование телефона.

1998

— операторы отказываются от взимания платы за входящие вызовы.

2000

— отменена регистрация всех мобильных телефонов в Госсвязьнадзоре;

— GSM-операторы предоставляют возможность подключения к интернету по протоколу WAP.

2001

— появился GPRS (стандарт 2.5G) — первый массовый протокол соединения с интернетом.

2002

— число абонентов стационарной и мобильной связи в России сравнялось и составило 35–36 млн человек (всего 70–72 млн). При этом 30 тыс. населенных пунктов все еще не телефонизировано.

2003

— в России в стандарте GSM начинает работать Теле2 после покупки одноименным шведским холдингом российских активов Millicom, американо-шведской компании, которая с 1990-х создавала в российских регионах операторов сотовой связи по стандарту D-AMPS;

— на базе и «Московская сотовая связь» создан «Скай Линк». Работает по технологии GSM и CDMA, которая развивается параллельно с GSM.

2004

— появление EDGE — технологии, которая считается дальнейшим шагом развития GPRS. Она помогла увеличить скорость передачи данных.

2006

— проникновение мобильной связи в России достигло 100%.

2007

— в мае в Москве появилась компания Yota — первый в России оператор, работающий на основе новой в то время технологии передачи данных — WiMAX;

— в октябре «Мегафон» вводит в действие первую сеть UMTS (3G) в стране на территории Петербурга.

2010

— Yota объявила о планах по переходу с технологии WiMAX на LTE (стандарт 4G). Год спустя в Новосибирске запущена первая LTE-сеть в России.

2012

— операторы «большой четверки» одновременно зафиксировали падение базы абонентов;

— «Вымпелком» («Билайн»), МТС и «Мегафон» подписывают соглашение о совместном развитии мобильной коммерции в России.

2013

— в декабре о: абоненты могут переходить к любым операторам с сохранением номера телефона.

2014

— впервые за историю отрасли в России выручка сотовых операторов сокращается.

2016

— начало цифровой транcформации телеком-индустрии.

2018

— с 1 июля вступил в силу «закон Яровой», который требует от операторов связи хранить записи разговоров, переписку, видео, изображения и другую коммуникацию абонентов в течение шести месяцев.

2019

— с 1 июня отменен внутрисетевой роуминг.

2020

— в июле МТС получил первую в России лицензию на оказание услуг мобильной связи в формате 5G;

— «Ростелеком» закрыл сделку по покупке Tele2;

— в октябре правительство России отсрочило до сентября 2021 года норму «закона Яровой» о ежегодном увеличении на 15% емкости хранилищ трафика.

Контроль важнее

— Можно смело говорить о том, что российский рынок мобильной связи является инновационным и не уступает рынкам Западной Европы, — уверен гендиректор TelecomDaily Денис Кусков.

Наиболее нужными опциями, по мнению аналитика, являются контроль расходов, фильтрация ненужного голосового трафика и простота использования всех этих сервисов. Чем проще построена внутренняя система платформы оператора, тем проще и удобнее пользоваться среднестатистическому абоненту, отмечает он.

Российский рынок действительно можно назвать инновационным с точки зрения абонента, соглашается гендиректор «ТМТ Консалтинга» Константин Анкилов. В обзоре учтены дополнительные услуги, делающие мобильную связь более комфортной, отметил он. Аналитик указал, что основные направления инноваций мобильных операторов сегодня находятся на стыке IT и телекома, медиа. Сюда же можно отнести интернет вещей (Internet of Things, IoT), облачные решения, продукты в сфере информационной безопасности и т.д.

Изменения в конкурентной борьбе между операторами

До 2021 года основным методом конкуренции между операторами было снижение цен. Но так как 2021 год принес снижение выручки, компаниями мобильной связи было принято негласное соглашение о «примирении». Операторы решили отказаться от демпинговой политики и переключиться на удержание абонентов.

Такая стратегия положительно сказалась на рынке мобильной связи. Так, к примеру, в 3-м квартале 2021 года наблюдался рост выручки, тогда как за тот же период 2021 года операторы оказались в минусе.

Доли рынка и основные финансовые показатели сотовых операторов по итогам 2021 года

Подробности Родительская категория: Операторы сотовой связи Категория: Операторы сотовой связи России

Последние годы для операторов сотовой связи ознаменовались стагнацией. Но в 2017 году компании стали предпринимать решительные шаги в направлении изменения стратегии в сторону диджитализации. Такой поворот стал вынужденным для операторов мобильной связи. Ведь чтобы выжить как отрасли, им просто необходимо думать о стратегических сдвигах.

Цифровизация бизнеса у каждого игрока происходит по-разному. В конкурентной борьбе каждая компания выбирает свои стратегии взаимодействия с диджитал. Но стоит отметить, что все участники находятся в равных условиях. Ведь еще сложно сказать, какой именно путь станет наиболее выигрышным.